■著者 居樹伸雄

※お支払は、『クレジットカード(購入後すぐにダウンロード可)』『請求書払い(購入後1-2営業日後にダウンロード案内メールを送付)』から選択できます。 ※本商品はデジタル商品であり、商品の特性上返品を承っておりません。

目次

【「統計活用ベーシック2025」でとり上げられているQの一覧】

Q1 賃上げや物価上昇に関連して「生産性」が話題になりますが、具体的には何を指していますか?

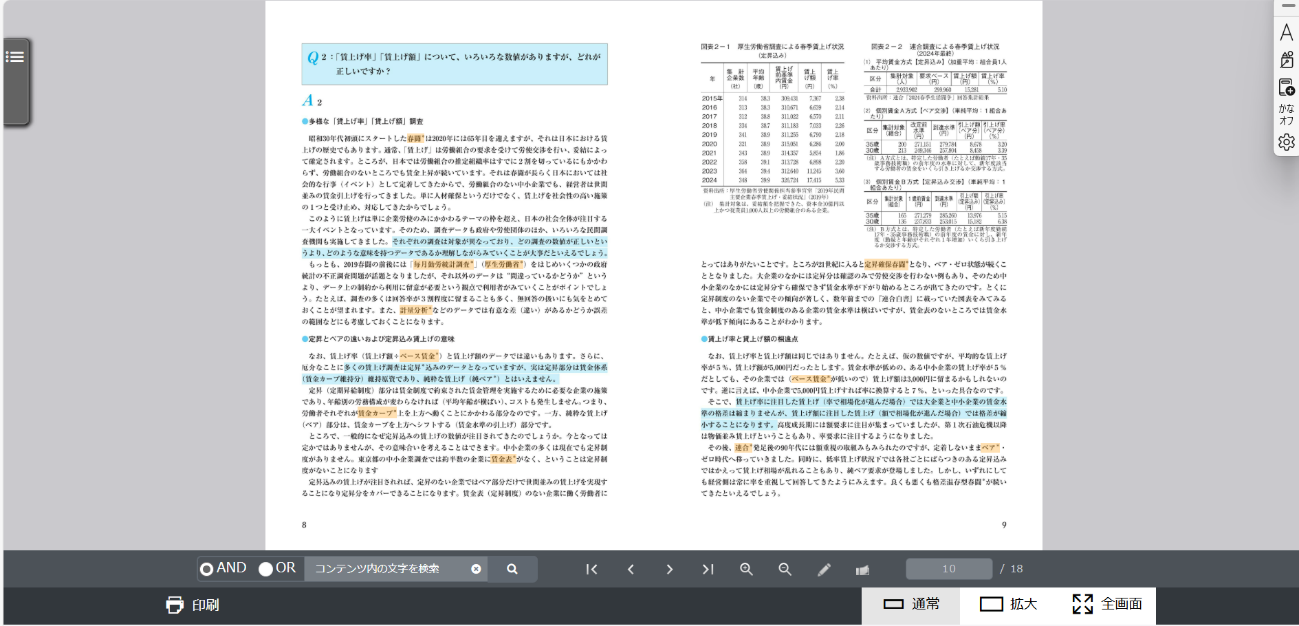

Q2 「賃上げ率」「賃上げ額」について、いろいろな数値がありますが、どれが正しいですか?

Q3 初任給水準はどのように調べるとよいのでしょうか?

Q4 一般的な賃金水準はどのように調べればよいですか?

Q5 雇用者数、求人倍率、失業率といった雇用は、賃上げに影響しますか?

Q6 「生涯賃金」がわかる統計はありますか?

Q7 「実質賃金」とは何ですか?

Q8 暮らしていける賃金か、働く者にとっては気になるところですが、それをチェックできるような統計はありますか?

Q9 賞与・一時金に関する統計はありますか?

Q10 「労働分配率」とは何ですか?

Q11 いろいろな賃金制度の普及率を知るには、何の統計を見ればよいですか?

Q12 定年後の再雇用者の賃金の減額率がわかる統計はありますか?

Q13 統計を活用するメリットは何ですか?

つづきを見る

はじめに

本商品はeBOOK形式となります。

PC、タブレット端末で閲覧することができます。

閲覧画面は、印刷することができます(個人利用に限ります。単頁、見開き頁の選択ができます)。

統計表のタイトルをクリックすると、エクセルファイルに変換され、ダウンロードすることができます。(※MicrosoftExcel2007年以降に対応)

注)HTML5 Viewer OS及びブラウザ Windows 7以降 【Microsoft Internet Explorer 11 / Google Chrome 最新版 / Firefox 最新版】iOS 最新版(12.3.1)Safari Android 8.0以上、9.0未満 Google Chrome 最新版 (OSの標準ブラウザは未対応)

(商品イメージ)

本商品のご利用は、ご購入者様のみ有効です。有償・無償に関わらず、本商品及び閲覧用ID・PWを許可無く複製・転載、第三者へ再提供・再配布することは固くお断りいたします。上記の事態が発覚した場合は、しかるべき処置を行います。

本商品の使用期間は、2025年12月26日までとさせていただきます。

本商品を利用することで発生した紛争や損害に対し、当社は責任を負わないものとします。また、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございませんので、あらかじめご了承ください。

つづきを見る

著者紹介

日本賃金研究センター特任研究員。元・関西学院大学教授。

上智大学経済学部卒。日本生産性本部・生産性研究所主任研究員、関西女学院短期大学(現・関西国際大学)教授を経て、関西学院大学社会学部教授(2010 年まで)。現在、日本賃金研究センター特任研究員。

主な著書・論文に、『賃金入門ゼミ』『21 世紀賃金大改革』『仕事ベース賃金の設計』『21 世紀日本の賃金像を描く』、『賃金事情』の長期連載「居樹教授の賃金ゼミナール(全60 回)」「賃金統計ガイド(全20回)」等。

関連書籍 ご購入はこちら